이전 글에서 분석한 대로 월덱스는 반도체 회사이며 더 자세하게는 식각 공정에 필요한 부품을 생산한다. 국내 상장되어 있는 기업 중에서 동일 시장에 진입해 있는 회사로는 크게 네 곳. 각 회사별 주요 사업 내용이 경쟁관계에 있는지 또는 동일한 사업부문이라면 어떤 회사가 우위를 점하고 있는지 파악하고자 한다. 추가로 경쟁업체 대비 투자 포인트는 무엇이 있는지 알아보고자.

첫 번째, 시장 내 경쟁 업체

현재 파악되는 식각 소재, 부품 업체는 월덱스를 포함하여 5곳.

1. 티씨케이

2. 하나머티리얼즈

3. 원익 QNC

4. 케이엔제이

5. 월덱스

- 티씨케이

시가총액 : 1조 6,076억 원

2016-3Q2020 매출 : 894 - 1303 - 1705 - 1714 - 610

2016-3Q2020 영업이익 : 274 - 477 - 591 - 592 - 206

2016-3Q2020 순이익 : 227 - 373 - 469 - 468 - 158

2016-3Q2020 PER : 16 - 24 - 10 - 16 - 34

2016-3Q2020 ROE : 21 - 28 - 28 - 23 - 25

주요 사업 분야

매출을 기준으로 봤을 때, 반도체 공정 부품이 주력이다. 특히 티씨케이의 경우 CVD 공법을 사용한 SiC Focus Ring이 주력 제품이라고 할 수 있다.

주요 제품인 식각 공정에 사용되는 Ring은 이전 게시글에서도 월덱스의 주요 사업 내용을 통해 분석했었지만 다시 한번 복습...

식각 공정이 이루어지는 Etching 챔버에서 사용되는 Ring은 크게 Upper Ring과 Focus Ring 두 가지.

① Upper Ring : 플라스마를 뿌려주는 Electrode(전극)의 수평을 잡아주고 보호해줌

② Focus Ring : 챔버 하단에 위치하여, 웨이퍼를 잡아주고 보호해줌

①, ② 제품 중에서 티씨케이는 후자의 제품을 주력으로 하고 있으며, 타사 제품과 다르게 CVD 공법과 SiC재료를 활용하여 더 고급의 Ring 제품을 생산, 판매.

SiC는 이전에 설명하였듯이 기존에 사용하던 재료인 쿼츠나 실리콘보다 내열성, 내마모성, 전기 절연체 특성이 뛰어나다. 즉, 더 비싸고 더 고급의 재료. 현재는 SiC는 상대적으로 식각 공정의 난도가 높은 3D NAND에서 사용도가 높다. NAND 고단 수화에 따라 SiC Ring은 현재 사용량이 증가하고 있는 추세. 하지만 SiC는 기존 쿼츠나 실리콘보다 상대적으로 제조 공정 자체가 더 복잡하고 난도가 높다. 마진율이나 원가 부문에서는 불리한 면이 있지 않을까 싶다. 또한 3D NAND Flash, 즉 메모리 반도체의 규모가 확대되고 있지만 이는 비단 NAND Flash 메모리만이 아님. 시스템 반도체, 비메모리 반도체 분야의 확장도 이루어지고 있음.

국내 매출, 해외 매출이 각각 50%.

주요 고객사는 미국의 식각 공정 장비 제조사(TEL, Ram Lesearch), End user는 메모리 반도체 고객 사이다. 또한 삼성 반도체 양산라인을 독식하는 상황. SiC Ring 세계 시장 점유율이 무려 80%.

- 하나머티리얼즈

시가총액 : 6,085억 원

2016-3Q2020 매출 : 613 - 1029, 1652 - 1548 - 489

2016-3Q2020 영업이익 : 111 - 235 - 494 - 409 - 125

2016-3Q2020 순이익 : 76 - 90 - 194 - 362 - 88

2016-3Q2020 PER : * - 16 - 6 - 13 - 21

2016-3Q2020 ROE : 24 - 30 - 35 - 20 - 21

주요 사업 분야

주요 사업 부문을 살펴보면 월덱스와 거의 동일한 부품을 제작, 생산 및 판매한다. 실리콘 Electrode, Ring, Ingot 그리고 SiC, 파인세라믹 부품 등...

하나머티리얼즈 사업의 주력 제품은 위와 같이 식각 공정의 Electrode와 Ring.

또한 신규사업 분야로 이미 티씨케이에서 선점하고 있는 SiC 제품 분야로 확대 중. 위 자료는 하나머티리얼즈 2020 3분기 사업보고서인데 SiC와 Si의 가장 큰 차이점을 간단명료하게 잘 설명하고 있다. SiC가 품질 측면에서 Si보다 우위인 것은 확실하나, 가격 대비 효율이 낮아 일부 공정에서만 현재 사용 중. SiC 제품이 좋다고 해서 모든 식각 공정의 소재, 부품이 SiC로 전환되는 것은 아니라고 친절하게 설명해주고 있다. Si 제품도 공정 내 사용은 유지될 것으로 보임.

주요 고객사는 TEL(Tokyo Electron), Semes, Applied Materials. 특히 TEL 매출이 압도적인데 TEL에서 납품하는 식각 장비 내 소모성 실리콘 부품들을 독점 공급하고 있다. TEL은 현재 국내 반도체 업체 중 삼성전자, SK하이닉스 공장에 식각 장비를 납품하고 있다. 또한 메모리 반도체에 비중이 높으나, 주 고객사인 TEL의 장비 자체가 메모리향과 비 메모리향 매출이 균형적이어서 자연스럽게 비메모리 장비 납품이 이루어지고 있는 상태.

또한 실리콘 제품의 원재료인 실리콘 잉곳을 전량 자체 조달한다는 점에서 사업 강점이 있음.

2020 3분기 기준 해외 매출 부분은 약 26%, 국내 매출 부분은 약 74%.

- 원익 QNC

시가총액 : 5,586억 원

2016-3Q2020 매출 : 1390 - 1973 - 2665 - 2631 - 1314

2016-3Q2020 영업이익 : 180 - 296 - 412 - 274 - 151

2016-3Q2020 순이익 : 442 - 294 - 412 - 36 - 40

2016-3Q2020 PER : 5 - 15 - 6 - 157 - 214

2016-3Q2020 ROE : 34 - 18 - 21 - 1 - 11

주요 사업

원익 QNC는 주요 사업분야로는 총 4가지. 쿼츠, 세라믹, 램프, 세정. 제품 매출 비율을 기준으로 살펴보면 쿼츠 웨어가 48% 이상으로 주력 제품. 2019년에 인수한 미국의 Momentive Performance Materials의 쿼츠 사업부문까지 합친다면 쿼츠 사업은 전체 매출의 87% 이상.

쿼츠 제품 중에서 월덱스의 주력 제품과 겹치는 부분은 Focus Ring.

주력 제품 외에 원익 QNC에서 눈여겨봐야 할 점은 계열사. 2020년 1월 1일 미국의 쿼츠, 실리콘 원재료 제조사인 Momentive Performance Materials의 쿼츠 사업 부문 4개사를 인수. Momentive는 월덱스에서 쿼츠 제품 생산을 위한 쿼츠 잉곳의 주요 매입처이기도 함. Momentive 인수를 통해 쿼츠 웨어 사업부문의 수직 계열화를 이루어내었으나 아직까지 Momentive의 영업이익은 적자. 그래도 해당 계열사의 적자폭이 줄어들고 있는 상황.

주요 고객사로는 쿼츠웨어 제품을 TEL, Lam Research의 에칭 장비에 납품 중. 특히 Lam Research의 납품은 삼성전자와 TSMC로의 납품으로 이어짐.

- 케이엔제이

시가총액 : 828억

2016-3Q2020 매출 : 411 - 484 - 511 - 563 - 129

2016-3Q2020 영업이익 : -14 - 32 - 9 - 28 - 8

2016-3Q2020 순이익 : -14 - 13 - 1 - 44 - -32

2019-3Q2020 PER : 13 - 15

2017-3Q2020 ROE : 46 - 28 - 26 - -53

주요 사업

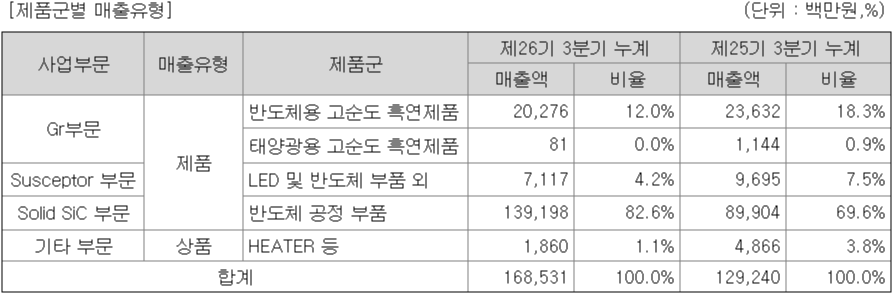

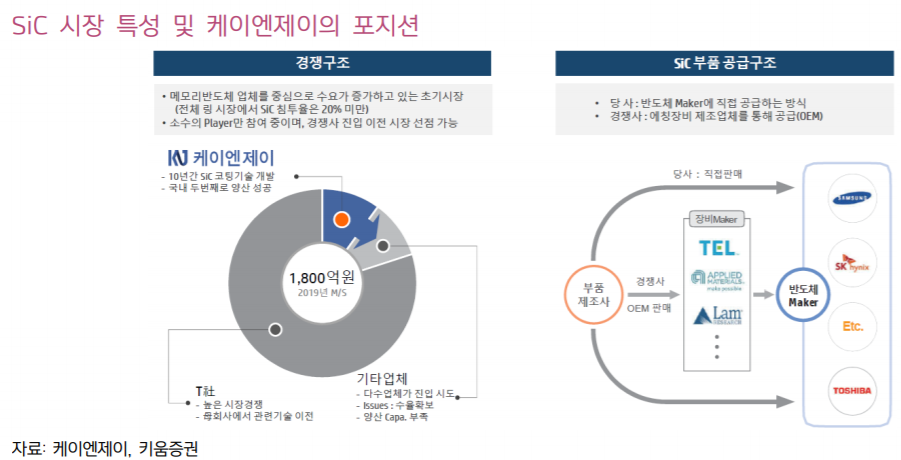

케이엔제이 매출 비중으로 볼 때, 디스플레이 장비 및 제품이 비중이 높다. SiC Ring 비중은 32% 정도.

하지만 월덱스와 비교했을 때, 매우 유의미한 사업 분야의 업체이다.

반도체 부품 시장은 크게 두 가지로 구분된다. Before-market과 After-market.

Before-market은 쉽게 말해 정품시장이다. 티씨케이, 하나머티리얼즈, 원익 QNC와 같은 식각 공정의 Before-market 업체들은 제품을 식각 장비 업체에 납품한다. 그리고 업체의 식각 부품이 장착된 장비들이 반도체 업체에 납품되는 구조로 이어진다. 특히 Before-market의 경우 식각장비 업체에게 부품을 납품할 수 있느냐가 매우 중요한 요인이다. 식각장비는 현재 글로벌 업체 3사가 과점하고 있는 상태. Tokyo Electron, Applied Materials, Lam Research. 식각 장비사에 납품을 잘할 수 있느냐가 결국 Before-market 업체들의 실적과 직결된다. 또한 납품받는 반도체 업체와 장비사의 인증 과정을 거쳐야 하기 때문에 더 까다로운 인증 과정을 거친다.

After-market은 조금 다르다. 식각 장비사에 납품하는 과정을 건너뛰고 반도체 제조 업체에 직접 납품한다. 그러다 보니 장비사의 인증 과정을 건너뛸 수 있어서, 비교적 저렴한 값에 반도체 제조업체로 직적 납품할 수 있게 된다. 하지만 장비사의 1년 내지 2년의 Warranty 기간이 있다 보니, 반도체 제조 업체에서는 Warrnaty 기간이 종료된 이후에야 After-market 업체의 제품을 사용할 수 있는 게 현실이다. After-market의 대표 업체로는 월덱스와 케이엔제이. 월덱스의 경우 실리콘과 쿼츠 제품을 주력으로 하는 반면 케이엔제이는 SiC 제품을 주력으로 하고 있다.

After, Before-market의 사업 구조 측면에서 볼 때, 케이엔제이는 눈여겨볼 만한 업체인 것은 확실하다. SiC 시장이 현재 확대되고 있는 상황에서 After-market 업체 내에서는 최초로 SiC 제품 시장에 진출한 업체이다.

두 번째, 투자 포인트

① 식각 부품 = 소모품, 꾸준히 매출이 나올 수밖에 없는 구조

살펴본 4개 업체의 공통점은 식각 공정 부품을 생산 및 판매하는 회사라는 것. 식각 공정 부품의 특성상 꾸준히 이익이 발생할 수밖에 없는 상황이다. 일단 식각 공정에서 사용되는 Ring은 공정을 진행할수록 마모되는 소모품이다.

포커스 링을 기준으로 할 때, 실리콘 링의 제품단가는 대략 80-100만 원선. 교체 주기는 10-12일로 비교적 짧은 편.

② 같은 식각 부품 업체라고 해서, 같은 시장에서 경쟁하는 것이 아니다!

앞서 케이엔제이 분석을 통해 살펴보았듯이 식각 부품 업체라고 해서 다 같은 업체가 아니다. 주력 제품이 실리콘 제품인지 쿼츠 제품인지 또는 실리콘 카바이드(Sic) 제품인지에 따라 다르다. 그리고 After-market 업체인지 Before-market 업체인지에 따라서도 다르다.

Before-market 내에서는 티씨케이, 하나머티리얼즈, 원익 QNC가 경쟁 중.

After-market 내에서는 월덱스와 케이엔제이가 있지만 두 업체는 사업 분야가 다르다. 월덱스의 경우 실리콘과 쿼츠 품목을 주력으로 하며, 케이엔제이는 SiC 제품을 주력으로 한다. SiC 시장이 점차 확대됨에 따라 Si, Qtz 시장이 줄어들 수 있다는 리스크는 있다. 하지만 현시점에서 엄밀히 말해서 월덱스와 케이엔제이가 서로의 시장점유율을 뺏고 빼앗는 형태는 아니다.

③ 실리콘 사업분야의 성장성

월덱스의 경우 실리콘 제품 매출 비중이 가장 높다. 실리콘 부품의 경우 실리콘 카바이드 부품으로 대체의 가능성이 있지만, 각각 활용되는 식각 종류가 다름. 따라서 실리콘, 실리콘 카바이드 제품 시장이 함께 성장할 가능성이 있음.

④ 덩치에 비해 일 잘하고, 돈 잘 버는 회사 = 월덱스

위에서 살펴본 에칭공정에 사용되는 부품 제조 및 판매사 네 곳과 비교했을 때 월덱스는 사실 덩치가 작은 회사이다. 시가총액, 연매출, 영업이익 그리고 순이익을 기준으로 네 곳을 비교해보자면

시가총액 : 티씨케이(1조 6075억) > 하나머티리얼즈(6085억) > 원익 QNC(5586억)> 월덱스 (3013억) > 케이엔제이(828억)

2019 연매출 : 티씨케이(1714억) > 원익 QNC(2631억) > 하나머티리얼즈(1548억) > 월덱스(1174억) > 케이엔제이(563억)

2019 영업이익 : 티씨케이(592억) > 하나머티리얼즈(409억) > 원익 QNC(274억) > 월덱스(234억) > 케이엔제이(38억)

2019 순이익 : 티씨케이(468억) > 하나머티리얼즈(277억) > 월덱스 > (194억) > 케이엔제이(44억) > 원익 QNC(36억)

2019 ROE : 케이엔제이(26) > 티씨케이(25) > 월덱스(24) > 하나머티리얼즈(21) > 원익 QNC(1)

PER : 티씨케이(27) > 하나머티리얼즈(19) > 원익QNC(17) > 케이엔제이(15) > 월덱스(11)

덩치는 작지만 일 잘하는 회사 = 월덱스

회사의 규모가 작다 보니 연매출이나 영업이익이 작다. 하지만 작은 규모에 비해 매우 일을 잘하는 회사다. 순이익 기준으로는 시가총액이 1.5배 더 큰 원익 QNC보다 높고, ROE 기준으로는 시가총액 2배인 하나머티리얼즈보다 더 높다. 추가로 경쟁업체들이 현재 주식 시장의 주목을 많이 받고 있는 것에 비하면, 월덱스는 아직까지는 덜 주목받은 상황. 일 잘하고 돈 잘 벌지만 아직 저렴한 매수해야 할 기업이다.

(이익률도 좋다...!)

참고레포트

'투자기업분석' 카테고리의 다른 글

| [EUV 관련주]에프에스티, 사업 구조 (0) | 2021.02.01 |

|---|---|

| [반도체 관련주]월덱스 재무구조, 주가 분석 (0) | 2021.01.24 |

| [반도체 관련주]월덱스, 사업구조 (0) | 2021.01.19 |

| [데이터센터 관련주]케이아이엔엑스(KINX) 재무구조, 주가 분석 (0) | 2021.01.17 |

| [데이터센터 관련주]케이아이엔엑스(KINX) 경쟁업체 비교 분석 (1) | 2021.01.07 |

댓글